ใบกำกับภาษีอิเล็กทรอนิกส์ (e-Tax Invoice) ไม่ใช่เรื่องใหม่แต่อย่างไร กิจการสามารถออกใบกำกับภาษีโดยไม่ใช้กระดาษสักใบเลยด้วยซ้ำ ซึ่งก็จะมีการยืนยันตัวตนเข้ามา โดยใช้การลงลายมือชื่อดิจิทัล (Digital Signature) ในการลงนามเอกสาร

หากหลายๆ ท่านยังคงสงสัยว่า แล้วการออก e-Tax เนี่ย จะแตกต่างจากการออกใบกำกับภาษีแบบธรรมดา หรือ “ใบกำกับภาษีรูปแบบกระดาษ” อย่างไร? แค่ออกใบกำกับภาษีแบบปกติแต่ไม่ต้องพิมพ์ออกมาเป็นเอกสารกระดาษหรือเปล่า?

หากท่านเข้าใจแบบนี้ จะเป็นความเข้าใจที่ถูกเพียงครึ่งเดียวค่ะ

เป็นที่ทราบกันอยู่แล้ว ว่า “ใบกำกับภาษี” เป็นเอกสารสำคัญของผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม (VAT) เป็นหลักฐานสำคัญที่แสดงมูลค่าของภาษีมูลค่าเพิ่มที่ได้เรียกเก็บจาก ลูกค้าหรือคู่ค้า หรือ ได้ชำระให้กิจการนั้นๆ เพื่อนำส่งกรมสรรพากร

ดังนั้น “การออกใบกำกับภาษีแบบเดิม” จึงจำกัดเพียงแค่ “รูปแบบกระดาษ” เพียงเท่านั้น เพราะเป็นเอกสารสำคัญที่อาจถูกปลอมแปลงได้ง่าย ไม่สามารถออกเป็นไฟล์อิเล็กทรอนิกส์ หรือ นำส่งให้ลูกค้าแบบ PDF ได้เลย

กรมสรรพากรจึงได้พัฒนาระบบ e-Tax ขึ้นมา เพื่ออำนวยความสะดวกแก่ผู้ประกอบการ ในการออกใบกำกับภาษีในรูปแบบ “อิเล็กทรอนิกส์” ซึ่งไม่ใช่แค่การออกใบกำกับภาษีเป็นไฟล์และนำส่งลูกค้าท่านเพียงเท่านั้น แต่ยังมีการยืนยันตัวตนในการลงลายมือชื่อดิจิทัล (Digital Signature) เข้ามา และการนำส่งข้อมูลกับทางกรมสรรพากรต้องจัดทำเป็นไฟล์ XML

เกริ่นมายาวขนาดนี้ อยากทราบกันแล้วใช่มั้ยคะ ว่าใบกำกับภาษีอิเล็กทรอนิกส์ หรือ e-Tax Invoice เนี่ย มีหน้าตาเป็นอย่างไร และมีขั้นตอนในการจัดทำอย่างไรบ้าง ติดตามได้ในบทความนี้เลยค่ะ

ใบกำกับภาษีอิเล็กทรอนิกส์ คืออะไร?

e-Tax Invoice หรือ e-Tax Invoice & e-Receipt คือ การจัดทำใบกำกับภาษีและใบเสร็จรับเงิน ให้อยู่ในรูปแบบอิเล็กทรอนิกส์ โดยผู้ประกอบการสามารถจัดทำใบกำกับภาษีอิเล็กทรอนิกส์ (e-Tax Invoice), ใบเสร็จรับเงินอิเล็กทรอนิกส์ (e-receipt), ใบเพิ่มหนี้ (e-Debit Note), ใบลดหนี้ (e-Credit Note) ที่มีการลงลายมือชื่อดิจิทัล (Digital Signature) เพื่อแสดงข้อมูลและรายละเอียดของสินค้าและบริการนำส่งให้กับทางลูกค้า และนำส่งให้กรมสรรพากร นอกจากนี้เอกสารอื่นๆ ก็สามารถทำให้อยู่ในรูปแบบของไฟล์อิเล็กทรอนิกส์ได้ เช่น ใบแจ้งหนี้ (invoice) , ใบแจ้งยกเลิก (cancellation notice)

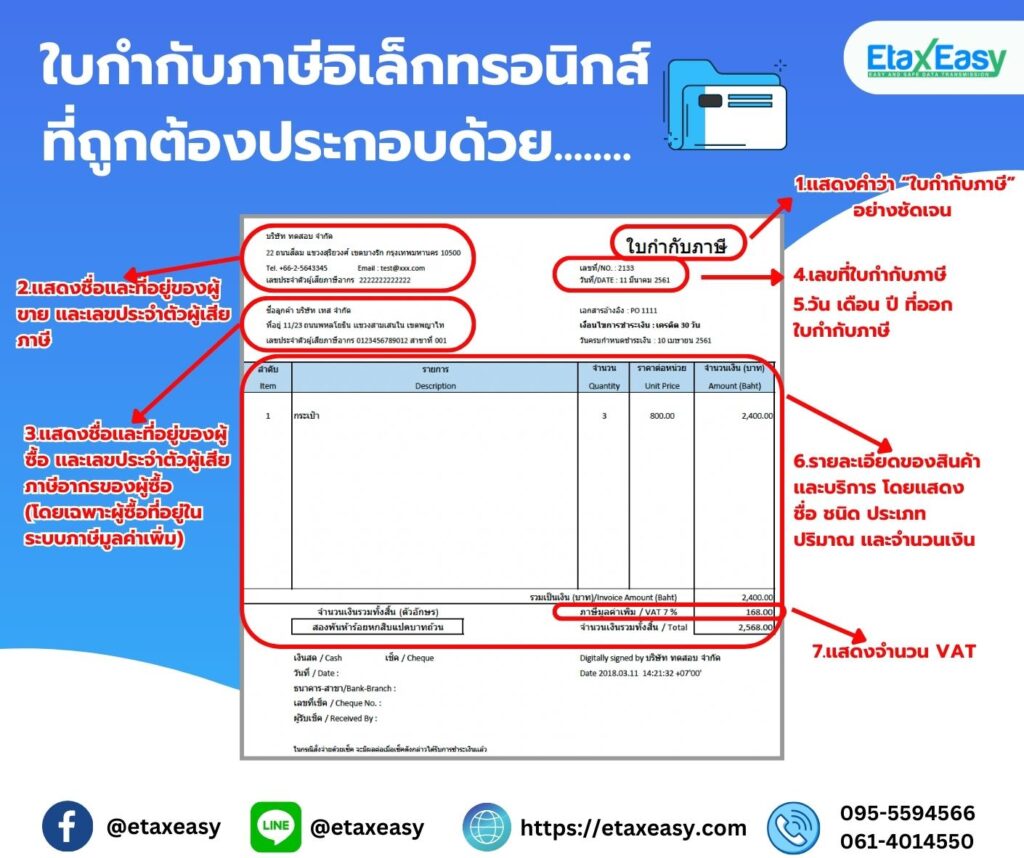

รายละเอียดที่ประกอบในใบกำกับภาษี e-Tax invoice คือ?

ใบกำกับภาษีอิเล็กทรอนิกส์ (e-Tax Invoice) จะต้องมีข้อมูลเหมือนกับใบกำกับภาษีแบบกระดาษทุกประการ

ใบกำกับภาษีแบบเต็ม ประกอบด้วย

- เเสดงคำว่า “ใบกำกับภาษี” อย่างชัดเจน

- เเสดงชื่อเเละที่อยู่ของผู้ขาย เเละเลขประจำตัวผู้เสียภาษี

- เเสดงชื่อเเละที่อยู่ของผู้ซื้อ เเละเลขประจำตัวผู้เสียภาษีอากรของผู้ซื้อ (โดยเฉพาะผู้ซื้อที่อยู่ในระบบภาษีมูลค่าเพิ่ม)

- เลขที่ใบกำกับภาษี

- วัน เดือน ปี ที่ออกใบกำกับภาษี

- รายละเอียดของสินค้าเเละบริการ โดยเเสดง ชื่อ ชนิด ประเภท ปริมาณ เเละจำนวนเงิน

- เเสดงจำนวน VAT

- เป็นไฟล์อิเล็กทรอนิกส์ (PDF-A3 หรือ XML)

- ต้องมีการลงลายมือชื่อดิจิทัล (Digital Signature) เพื่อยืนยันความถูกต้อง

- ต้องมีการประทับรับรองเวลา (Time Stamp)

- ข้อมูลในไฟล์ต้องไม่ใช่รูปภาพ

- ต้องมีขนาดไม่เกิน 3 MB

- การส่งมอบผ่านระบบอิเล็กทรอนิกส์ เช่น อีเมล หรือระบบของกรมสรรพากร

4 เอกสารที่นำส่งกรมสรรพากร

ใบกำกับภาษี สามารถจัดให้อยู่ในรูปแบบไฟล์อิเล็กทรอนิกส์ได้แล้ว โดยเอกสารที่จัดทำเป็นอิเล็กทรอนิกส์ที่กรมสรรพากรกำหนดมีอยู่ 4 ประเภทด้วยกัน

1. ใบกำกับภาษี (Tax Invoice) ตามมาตรา 86/4 แห่งประมวลรัษฎากร

2. ใบเพิ่มหนี้ (Debit Note) ตามมาตรา 86/9 แห่งประมวลรัษฎากร

3. ใบลดหนี้ (Credit Note) ตามมาตรา 86/10 แห่งประมวลรัษฎากร

4. ใบรับ (Receipt) ตามมาตรา 105 ทวิ แห่งประมวลรัษฎากร