รายการลดหย่อนภาษี ปี 2567 สำหรับยื่นภาษีต้นปี 2568

สรุปรวมวิธีการลดหย่อนภาษี กับรายการลดหย่อนภาษีปีภาษี 2567 ว่ามีอะไรบ้างมาดูเนื้อหากันเลยค่ะ

การเตรียมตัวยื่นภาษีอย่างถูกต้องและครบถ้วนในปี 2567 ไม่เพียงช่วยลดความเสี่ยงในการเสียค่าปรับ แต่ยังช่วยให้คุณสามารถใช้สิทธิประโยชน์ทางภาษีได้อย่างเต็มที่ ต่อไปนี้คือขั้นตอนและคำแนะนำที่สำคัญในการเตรียมตัว มีดังนี้ค่ะ

1.รวบรวมเอกสารที่เกี่ยวข้องในการกรอกยื่นภาษี

- รายได้: รวบรวมเอกสารแสดงรายได้ทั้งหมด เช่น ใบรับรองการหักภาษี ณ ที่จ่าย (50 ทวิ) หรือเอกสารรายได้อื่น ๆ เช่น ค่าจ้าง โบนัส ดอกเบี้ย เงินปันผล ฯลฯ

- ค่าใช้จ่าย: เก็บใบเสร็จหรือเอกสารที่เกี่ยวข้องกับค่าใช้จ่ายที่สามารถใช้ลดหย่อนได้ เช่น ค่าเลี้ยงดูบุตร ค่าเลี้ยงดูบิดามารดา ค่าใช้จ่ายส่วนบุคคล

ค่าลดหย่อนส่วนตัว: 60,000 บาท

คู่สมรส (ไม่มีรายได้): 60,000 บาท

บุตร (อายุไม่เกิน 20 ปี): 30,000 บาท/คน

- การลงทุน: ตรวจสอบเอกสารการลงทุนที่ได้รับสิทธิประโยชน์ เช่น กองทุนรวมเพื่อการออม (SSF) กองทุนสำรองเลี้ยงชีพ (PVD) หรือประกันชีวิต

SSF: ลดหย่อนได้ตามจำนวนที่ลงทุน (สูงสุด 30% ของรายได้ แต่ไม่เกิน 200,000 บาท)

RMF: ลดหย่อนได้ตามจำนวนที่ลงทุน (สูงสุด 30% ของรายได้ แต่รวมกับกองทุนอื่น ๆ ไม่เกิน 500,000 บาท)

ประกันชีวิต: ลดหย่อนได้ตามจำนวนเบี้ยประกัน (สูงสุด 100,000 บาท)

ประกันสุขภาพ: ลดหย่อนได้ไม่เกิน 25,000 บาท

- การลดหย่อนภาษี ช่วยให้ภาระภาษีของคุณเบาลงได้ ดังนั้นควรตรวจสอบว่าคุณสามารถใช้สิทธิ์ลดหย่อนในส่วนใดได้บ้าง ตัวอย่างที่สำคัญ ได้แก่:

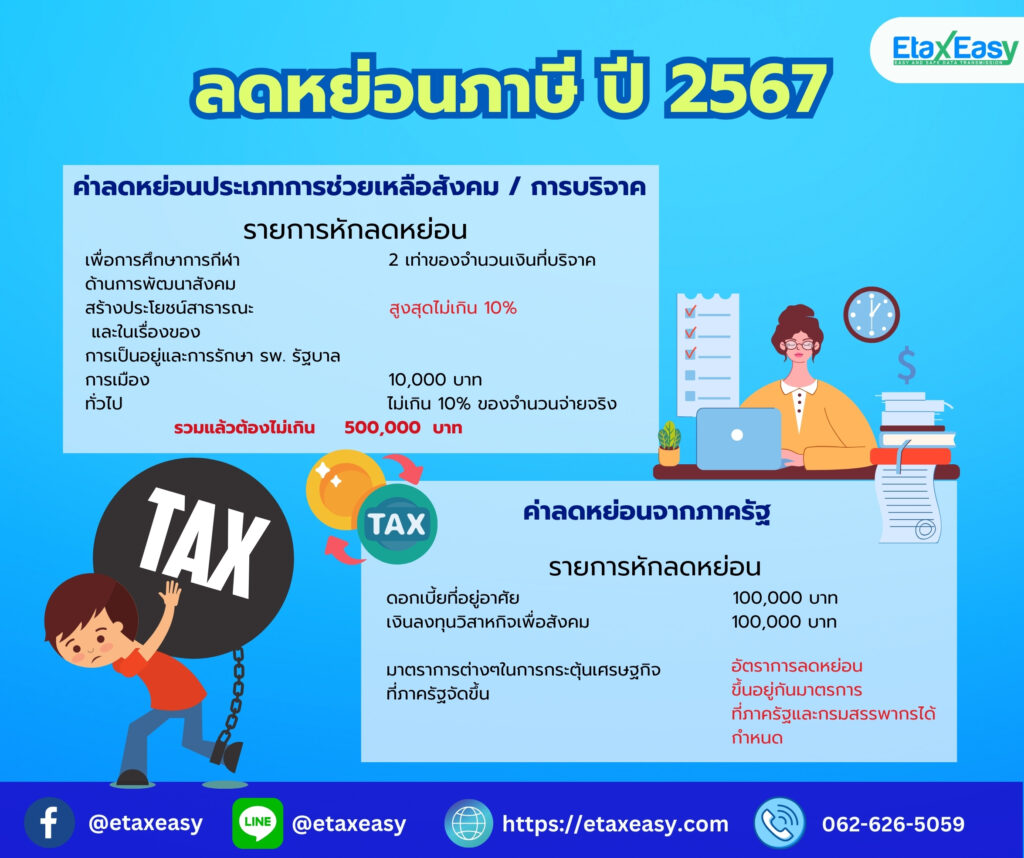

การบริจาค: ลดหย่อนได้ 2 เท่าของจำนวนที่บริจาค (ในบางกรณี)

ค่าใช้จ่ายเพื่อการศึกษาและการอบรม

2.การคำนวณภาษี

มาดูตัวอย่างเคสของคุณโรสกันค่ะ

- เงินเดือน 35,000 บาท/เดือน

- เงินได้ทั้งปี (รายได้ทั้งปี) 35,000 x 12 = 420,000 บาท

- สิทธิการลดหย่อนภาษี

- ลดหย่อนส่วนตัว 60,000 บาท

- ลดหย่อนบุตร 30,000 บาท (ต่อ 1 คน)

- ลดหย่อนประกันชีวิต 15,000 บาท

ขั้นตอนการคำนวณ:

- รายได้ทั้งปี = 35,000 x 12 = 420,000 บาท

- รวมลดหย่อนภาษี:

- ลดหย่อนส่วนตัว 60,000 บาท

- ลดหย่อนบุตร 30,000 บาท

- ลดหย่อนประกันชีวิต 15,000 บาท

- รวมลดหย่อน = 60,000 + 30,000 + 15,000 = 105,000 บาท

- รายได้สุทธิ (หลังหักลดหย่อน) = 420,000 – 105,000 = 315,000 บาท

- การคำนวณภาษี: ใช้เกณฑ์อัตราภาษีบุคคลธรรมดาที่กำหนดไว้ตามฐานรายได้

- 0 – 150,000 บาท: ยกเว้นภาษี (0%)

- 150,001 – 300,000 บาท: 5%

- 300,001 – 500,000 บาท: 10%

คำนวณภาษี

- ส่วนที่ 1 (0 – 150,000 บาท): ไม่ต้องเสียภาษี

- ส่วนที่ 2 (150,001 – 300,000 บาท): 300,000 – 150,000 = 150,000 บาท คิดภาษี 5% = 150,000 x 5% = 7,500 บาท

- ส่วนที่ 3 (300,001 – 315,000 บาท): 315,000 – 300,000 = 15,000 บาท คิดภาษี 10% = 15,000 x 10% = 1,500 บาท

รวมภาษีที่ต้องชำระ = 7,500 + 1,500 = 9,000 บาท

สรุปผล

- รายได้ทั้งปี: 420,000 บาท

- ลดหย่อนทั้งหมด: 105,000 บาท

- รายได้สุทธิ: 315,000 บาท

- ภาษีที่ต้องชำระ: 9,000 บาท

3.ช่องทางการยื่นภาษี

กรมสรรพากรมีบริการออนไลน์ เช่น e-Filing ที่ช่วยให้การยื่นภาษีสะดวกและรวดเร็ว นอกจากนี้ยังสามารถตรวจสอบสิทธิ์และยอดเงินลดหย่อนผ่านระบบออนไลน์ได้

4.กำหนดเวลายื่นภาษี

ในมาตรการลดหย่อนภาษีเนี่ย โครงการรัฐอีกมากมายที่ใช้ในการดหย่อนภาษีได้ เช่น โครงการ Easy e-Receipt โดย!! มีเงื่อนไขให้สำหรับผู้ที่มีบิลจากการออกเอกสารผ่านระบบ E-tax เท่านั้น หรือเรียกได้ว่าต้องมีเอกสารใบกำกับภาษีอิเล็กทรอนิกส์ ใบเสร็จรับเงินอิเล็กทรอนิกส์ eTax invoice&e-Receipt ให้ออกมาให้รูปแบบไฟล์มาตราฐานที่ทางกรมสรรพากรรองรับ ง่ายและสะดวกต่อการใช้งานมากเลยค่ะ

หลายคนเริ่มวางแผนด้านการเงินและการลงทุนใหม่ๆ แต่สิ่งหนึ่งที่สำคัญไม่แพ้กันคือการเตรียมพร้อมสำหรับการยื่นภาษีรายปี เพื่อให้คุณสามารถลดหย่อนภาษีได้อย่างมีประสิทธิภาพในปี 2568 กันค่ะ

พร้อมดูแลตั้งแต่ขึ้นระบบ จนพบคำตอบที่ต้องการ

![]()